В июле 2022 года Нацбанк презентовал два документа по вопросу внедрения цифрового тенге в Казахстане – модель принятия решения о внедрении цифрового тенге и обзорный доклад «Развитие Open API, Open Banking и экосистемы цифровых финансовых сервисов в РК».

Правда, после публикации этих солидных документов конкретные сроки появления цифрового тенге в обороте остаются неопределенными.

Цифровой тенге — реальность?

Между тем, к примеру, в соседнем Китае цифровой юань (e-CNY) уже активно используется с конца 2019 года и активно расширяет географию использования. В 2021 году там было зарегистрировано более 260 млн уникальных цифровых кошельков, а объем транзакций с использованием e-CNY приблизился к 90 млрд юаней.

Цифровые валюты центральных банков (CBDC) внедряются и в других странах – Швеции (e-krona), Нигерии (eNaira), Багамских островах (The Sand Dollar). Собственную форму CBDC создали и государства Восточно-Карибского союза (DCash).

В ноябре 2021 года в Алматы на встрече с финансистами

глава государства поручил рассмотреть возможность внедрения цифрового тенге в качестве ключевого элемента будущей финансовой системы страны

Нацбанк в рамках IX Конгресса финансистов Казахстана тогда презентовал предварительные результаты пилотного проекта «Цифровой тенге», после чего в декабре опубликовал доклад об итогах.

Основными целями проекта на 2021 год являлась проверка жизнеспособности концепции цифрового тенге через экспериментальное подтверждение технологической реализуемости розничной платформы на базе технологии распределенного реестра, а также определение основных параметров модели CBDC для Казахстана совместно со всеми заинтересованными сторонами.

В рамках пилотного проекта были реализованы базовые сценарии жизненного цикла цифрового тенге

– от эмиссии и распределения до покупок и переводов с использованием цифрового тенге.

В 2022 году исследование по цифровому тенге продолжилось. В июне была запущена коллаборативная площадка Digital Tenge Hub, объединяющая все заинтересованные стороны для совместного исследования вопросов внедрения национальной цифровой валюты в Казахстане.

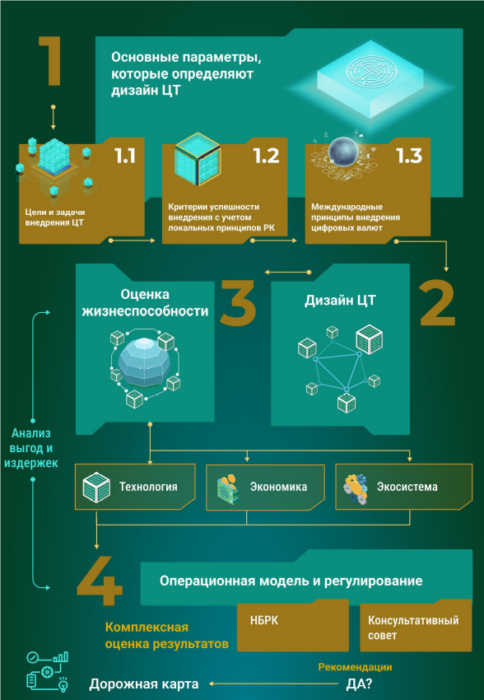

Модель принятия решения

Нацбанк разработал модель принятия решения о внедрении цифрового тенге. В ней предусмотрены исследования по оценке технологической реализуемости дизайна цифрового тенге, потенциальных экономических выгод и затрат, возможностей регулирования системы, а также потенциала развития экосистемы.

Помимо пилотного проекта, в структуре модели используются и другие инструменты оценки — экономическое моделирование, обсуждения с рынком, анализ результатов других проектов и т. д.

Вопросы и критерии анализа сгруппированы в четыре блока:

- основные параметры, которые определяют дизайн архитектуры цифрового тенге

- определение дизайна цифрового тенге с учетом архитектуры и экономических вопросов

- оценка жизнеспособности выбранного дизайна цифрового тенге

- анализ концептуальной операционной и регуляторной моделей

До конца 2022 года в Нацбанке намерены проанализировать технологические, экономические и регуляторные аспекты этой темы.

Решение о внедрении цифрового тенге будет принято в конце года

по результатам всестороннего исследования потенциальных выгод и рисков, проработки технологических аспектов, оценки влияния на денежно-кредитную политику и финансовую стабильность, а также возможного эффекта для национальной платежной системы и ее участников.

Источник: Национальный банк РК

Обзорный доклад «Развитие Open API, Open Banking и экосистемы цифровых финансовых сервисов в РК», опубликованный Нацбанком в конце июля, посвящен вопросам развития целевой модели цифровой финансовой инфраструктуры, обеспечения доступа к персональным и финансовым данным, расширения возможностей для участников финансового рынка и сторонних поставщиков услуг по разработке новых цифровых финансовых сервисов и платформ за счет сотрудничества между собой.

Нацбанк и реализация проектов

Как полагают в Нацбанке, открытое безопасное взаимодействие между участниками финансового рынка и сторонними поставщиками услуг, кросс-отраслевой обмен данными и развитие безопасных цифровых финансовых сервисов являются ключевыми технологическими решениями при формировании устойчивой цифровой финансовой экосистемы с инновационными цифровыми проектами и предложениями.

Для достижения этих целей Нацбанком реализуется ряд системно значимых инфраструктурных проектов:

- Национальная платежная система (Система мгновенных платежей и Межбанковская система платежных карточек) для обеспечения сервисов онлайн платежей и переводов денег по межбанковским операциям

- Национальная платформа биометрической идентификации с доступом цифровых платформ для использования биометрических данных, цифрового согласия, сервиса KYC (англ. – Know Your Customer) и др. при предоставлении финансовых и нефинансовых услуг

- Платформа OpenAPI для операционного и безопасного информационного взаимодействия поставщиков платежных услуг на основе открытых интерфейсов.

Внедрение этих проектов позволит сформировать единое платежное пространство, беспрепятственный доступ к собственным средствам и управление персональными данными для потребителей.

Архитектурный принцип «равной доступности» обеспечит возможность оказания финансовых услуг в цифровом формате для всех участников рынка.

Целевая модель цифровой финансовой инфраструктуры

По планам Нацбанка, развитие целевой финансовой инфраструктуры и экосистемы цифровых финансовых сервисов позволит достичь следующих конкретных результатов:

- обеспечение гражданам и субъектам бизнеса страны возможность беспрепятственного осуществления межбанковских платежей и переводов в онлайн режиме, в том числе мгновенные переводы денег и формирование единого платежного пространства для клиентов вне зависимости от обслуживающего банка

- обеспечение гражданам доступа к собственным деньгам, находящимся в различных банках, с помощью мобильного приложения любого банка по выбору клиента на основе технологии Open API и Open Banking — устранение зависимости клиента от технологических и функциональных возможностей собственного банка или ограниченного спектра доступных услуг

- предоставление гражданам доступа над контролем своих персональных данных при получении финансовых услуг — внедрение механизма управлениями согласиями клиентов на доступ финансовых организаций к персональным данным и недопущение неконтролируемого использования, злоупотреблений при использовании персональных данных клиентов

- создание равнодоступной и перспективной цифровой финансовой инфраструктуры, ориентированной на решение общих задач всей финансовой индустрии для эффективного перехода рынка к новому этапу цифровой трансформации на основе широкого применения биометрических решений для обслуживания повседневных финансовых транзакций клиентов